اخبار اونس طلا همیشه نقش مهمی در تصمیمگیری سرمایهگذاران و فعالان بازارهای مالی داشته است. در این بخش، جدیدترین و مهمترین اخبار اونس طلا را با تحلیلهای دقیق و قابل اعتماد ارائه میکنیم تا بتوانید تصویری روشن از شرایط بازار جهانی طلا داشته باشید.

تغییرات لحظهای قیمت جهانی طلا تحتتأثیر عواملی مانند آمارهای اقتصادی، نرخ بهره، ارزش دلار، سیاستهای فدرال رزرو و تنشهای ژئوپلیتیکی اتفاق میافتد. به همین دلیل پیگیری آخرین اخبار اونس طلا میتواند دیدی دقیقتر از روند کوتاهمدت و بلندمدت این فلز ارزشمند در اختیار شما قرار دهد.

در این صفحه، خبرهای مهم اقتصادی و تحولات جهانی که بر روند اونس طلا اثر میگذارند بهصورت مداوم بررسی میشوند — از گزارشهای اشتغال آمریکا و شاخص تورم گرفته تا تحولات نفت، اوراق خزانهداری و سیاستهای پولی بانکهای مرکزی.

اگر بهدنبال منبعی معتبر برای دنبالکردن جدیدترین اخبار اونس طلا هستید، این بخش میتواند مرجعی کامل و کاربردی برای شما باشد. تمامی خبرها همراه با تحلیل و بررسی اثرات آن بر قیمت جهانی طلا منتشر میشوند.

⚡

تحلیل بازار

عوامل کلیدی اثرگذار بر قیمت طلا

🏦سیاست فدرال رزرو

📊شاخص تورم (CPI)

💵ارزش دلار (DXY)

🌍تنشهای ژئوپلیتیکی

📉اوراق خزانهداری

👥اشتغال آمریکا (NFP)

💬

نظرسنجی

نظر شما درباره قیمت طلا

نظر خود را درباره روند قیمت طلا در هفته آینده ثبت کنید:

👥

دیدگاهها

نظر کاربران

📰

پوشش خبری

آخرین اخبار اونس طلا

زنده

خلاصه بازار فارکس امروز – جمعه 10 آذر

✍️

تیم خبری اخبار طلا

آنچه باید در روز جمعه 10 آذر در بازار فارکس بدانید:

در روز جمعه، روحیه ریسک پذیری در بازارهای مالی چندان قوی نیست. با وجود اینکه وال استریت شب قبل عملکرد مثبتی داشت، سهام آسیایی عمدتاً کاهش یافتند. در ماه نوامبر، PMI تولید Caixin چین به طور غیرمنتظره ای به 50.7 افزایش یافت، اما این امر بازارها را چندان هیجان زده نکرد. فعالیت کارخانهها در سایر بخشهای مهم آسیا به دلیل تقاضای ضعیف جهانی کند باقی ماند.

معاملات آتی S&P 500 ایالات متحده حرکت چندانی را نشان نمی دهد زیرا سرمایه گذاران در مورد احتمال کاهش نرخ بهره توسط فدرال رزرو ایالات متحده (Fed) فکر می کنند. شاخص قیمت اصلی هزینه های مصرف شخصی (PCE) برای ایالات متحده در ماه اکتبر با نرخ سالانه 3.0 درصد افزایش یافت که کمی کمتر از 3.4 درصد مشاهده شده در سه ماه گذشته است. به صورت ماهانه، تورم اصلی PCE در ماه اکتبر رشد نکرد و رشد 0.1 درصدی مورد انتظار را از دست داد و نسبت به 0.4 درصد در سپتامبر کاهش یافت.

جان ویلیامز، رئیس بانک فدرال نیویورک، روز پنجشنبه گفت، بر اساس آنچه که اکنون میداند، فدرال رزرو در سطح اوج نرخ هدف صندوقهای فدرال یا نزدیک به آن است. کاهش تورم در ایالات متحده باعث می شود مردم فکر کنند که فدرال رزرو ممکن است تمایل بیشتری به کاهش نرخ بهره داشته باشد و نظرات مقامات فدرال رزرو از این ایده حمایت می کند. دلار آمریکا دوباره به محدوده منفی بازگشته است و بازده اوراق قرضه خزانه داری ایالات متحده دوباره کاهش یافته است و بازگشت نسبت به پایان ماه قبل را معکوس می کند.

بر اساس ابزار FedWatch گروه CME در روز جمعه، بازارها در حال حاضر 48 درصد احتمال کاهش نرخ بهره را در مارس سال آینده در مقایسه با 22 درصد در هفته گذشته تخمین می زنند. در حال حاضر، شاخص دلار آمریکا نزدیک به 103.30 باقی مانده است که نشان دهنده تثبیت ضررها برای هفته است، در حالی که بازده اوراق قرضه 10 ساله خزانه داری ایالات متحده حدود 4.33 درصد است که از کاهش قبلی بهبود یافته است.

تمام توجهات معطوف به سخنرانی های آتی جروم پاول، رئیس فدرال رزرو در جلسه معاملاتی آمریکا است. پاول قرار است در ساعت 19:30 و 22:00 به وقت ایران در دو رویداد جداگانه که توسط کالج اسپلمن در جورجیا برگزار می شود سخنرانی کند. تحلیلگران از نزدیک سخنان او را برای هرگونه نشانه جدید در مورد تصمیمات آتی فدرال رزرو در مورد نرخ بهره تجزیه و تحلیل خواهند کرد. این نشان دهنده آخرین حضور عمومی پاول قبل از نشست سیاست گذاری 12-13 دسامبر است، زیرا فدرال رزرو از شنبه وارد “دوره خاموشی” خود می شود.

علاوه بر این، دادههای PMI تولید ISM ایالات متحده در جلسه ایالات متحده منتشر میشود و ارزشهای بهروز شده برای دلار آمریکا را ارائه میدهد.

کاهش مجدد دلار آمریکا از اکثر ارزهای اصلی حمایت می کند، به طوری که یورو (EUR) با باز شدن بازارهای اروپایی قوی به نظر می رسد. EUR/USD پس از رسیدن به پایین ترین سطح شش روزه در 1.0879 در روز چهارشنبه به دلیل افزایش انتظارات مبنی بر کاهش نرخ بهره توسط بانک مرکزی اروپا (ECB) به دنبال داده های تورم ضعیف تر منطقه یورو، بهبود خود را بالای 1.0900 حفظ می کند. معامله گران مشتاقانه منتظر اعلام نهایی PMI تولید منطقه یورو در اواخر روز و به دنبال آن سخنرانی کریستین لاگارد رئیس بانک مرکزی اروپا هستند.

GBP/USD در حال بازگشت به سمت 1.2650 است که از اظهارات تندروانه مگان گرین، از اعضای بانک مرکزی انگلیس (BoE) حمایت می کند، که پیشنهاد می کند برای دستیابی به هدف تورم ممکن است برای یک دوره طولانی سیاست محدودکننده باشد.

ارزهای قاره استرالیا، علیرغم داده های قوی Caixin PMI چین و دلار ضعیف تر، به دلیل احساسات محتاطانه بازار، جذابیت چندانی به دست نمی آورند. AUD/USD سطح 0.6600 را آزمایش می کند، در حالی که NZD/USD در حدود 0.6150 نسبتاً ثابت است.

ین ژاپن تا حدی افزایش هفتگی خود را در برابر دلار آمریکا معکوس می کند و USD/JPY به بالای 148.00 بازگشت. USD/CAD نزدیک به 1.3550 در نوسان است و در انتظار انتشار داده های شغلی رده بالای کانادا است.

نفت خام WTI پس از ناامیدی از تصمیم اوپک پلاس به نزدیک به 76 دلار بهبود می یابد. در حالی که عربستان سعودی، روسیه و سایر اعضای اوپک پلاس با کاهش داوطلبانه تولید برای سه ماهه اول 2024 موافقت کردند، آنگولا سهمیه جدید تولید خود را رد کرد.

قیمت طلا در حال بازگشت به 2050 دلار است که با حمایت از انتظارات غیرقابل قبول در مورد اقدامات آتی فدرال رزرو حمایت می شود.

آنچه باید در روز پنج شنبه 9 آذر در بازار فارکس بدانید:

بازارهای مالی در معاملات اوایل پنجشنبه با احتیاط حرکت می کنند و سهام آسیایی نوسانات کمی را نشان دادند. دادههای ناامیدکننده رسمی شاخص مدیران خرید چین (PMI)، همراه با نگرانیهای جدید در مورد بازار املاک، تا حدی با خوشبینی نسبت به اقدامات محرک بالقوه در چین جبران شد.

شاخص PMI تولیدی چین در ماه نوامبر از 49.5 ماه قبل به 49.4 کاهش یافت، در حالی که PMI غیر تولیدی از 50.6 اکتبر به 50.2 کاهش یافت که پایین ترین میزان خود را از دسامبر 2022 نشان می دهد.

سرمایه گذاران همچنین با افزایش احتمال چرخش سیاست بالقوه توسط فدرال رزرو ایالات متحده (Fed) در سال آینده دست و پنجه نرم کردند. علیرغم رشد سریعتر از حد انتظار اقتصاد ایالات متحده در سه ماهه سوم، با تجدید نظر در تولید ناخالص داخلی سه ماهه سوم تا 5.2 درصد از 4.9 درصد اولیه، احتمال 49 درصد کاهش نرخ بهره فدرال رزرو در ماه مارس در بازارها وجود دارد.

جزئیات دفتر تحلیل اقتصادی (BEA) بر تجدید نظر در تورم PCE به 2.8 درصد به صورت سه ماهه در سه ماهه سوم از 2.9 درصد اولیه و تورم اصلی PCE از 2.4 درصد در سه ماهه سوم به 2.3 درصد کاهش یافت.

توجه بازار اکنون به سمت دادههای شاخص قیمت هزینههای مصرف شخصی اصلی ایالات متحده (PCE) و سخنرانیهای سیاستگذاران مختلف فدرال رزرو معطوف شده است که بینشهایی را در مورد چشمانداز نرخ بهره بانک مرکزی ارائه میدهد. معامله گران همچنان مراقب فعالیت های معاملاتی پایان ماه هستند و نوسانات احتمالی در بازار را پیش بینی می کنند.

در آخرین به روز رسانی، شاخص دلار آمریکا شتاب بهبود خود را در حدود 102.80 حفظ می کند، که توسط افزایش متوسط بازده اوراق قرضه 10 ساله خزانه داری ایالات متحده به حدود 4.30٪ پشتیبانی می شود. معاملات آتی S&P 500 ایالات متحده 0.12 درصد افزایش یافت که نشان دهنده درجه ای از خوش بینی بازار است.

اکثر ارزهای اصلی در محدودههای آشنا معامله میشوند، با حرکت قابل توجهی که در واحد پول استرالیا دیده میشود. دلار استرالیا (AUD) به دلیل خوش بینی پیرامون اقدامات محرک چین به طور قابل توجهی قوی است. علیرغم ناامیدکننده بودن داده های Capex استرالیا برای سه ماهه سوم، معامله گران استرالیایی همچنان خوش بین هستند. دلار نیوزیلند (NZD) نیز با حمایت از موضع تندروانه بانک مرکزی نیوزلند (RBNZ) در روز چهارشنبه در حال افزایش است. AUD/USD در حال آزمایش سطح 0.6650 است، در حالی که NZD/USD در حدود 0.6170 افزایش یافته است.

ین ژاپن در حال حفظ رشد هفتگی خود در برابر دلار آمریکا است و USD/JPY در حالت تحکیم نزولی در حدود 147.00 قرار دارد. گمانه زنی ها مبنی بر اینکه بانک ژاپن (BoJ) ممکن است سیاست نرخ بهره منفی (NIRP) خود را در اوایل سال آینده پایان دهد، از ین حمایت می کند. با این حال، اظهارنظرهای ناخواسته از سوی تویواکی ناکامورا، عضو هیئت مدیره BoJ، ین را افزایش می دهد. ناکامورا روز پنجشنبه گفت که “ما برای اصلاح سیاست پولی آسان به زمان بیشتری نیاز داریم.”

یورو/دلار آمریکا زیر 1.1000 باقی مانده است، زیرا با فشار داده های تورم ضعیف تر آلمان و اسپانیا مواجه است. سرمایه گذاران منتظر داده های اولیه تورم منطقه یورو برای بینش در مورد تصمیمات آتی بانک مرکزی اروپا (ECB) در مورد نرخ بهره هستند. افزایش اندک دلار آمریکا نیز تلاش های صعودی این جفت را محدود می کند.

GBP/USD در نزدیکی 1.2700 قدرت نشان می دهد، که توسط نظرات تندروانه بانک انگلستان (BoE) حمایت می شود. انتظار میرود که مگان گرین، سیاستگذار بانک مرکزی، در دانشگاه لیدز سخنرانی کند، زیرا یکی از مخالفان تندرو در حمایت از افزایش ۲۵ واحدی نرخ بهره در آخرین جلسه بود.

قیمت طلا روند افزایشی پنج روزه خود را متوقف کرد و در اوایل اروپا حدود 2040 دلار معامله شد، در حالی که WTI در آستانه نشست مهم اوپک پلاس بالای 78 دلار باقی مانده است. بحثهایی در اوپک پلاس در مورد کاهش بالقوه عمیقتر عرضه جمعی وجود دارد و گمانهزنیها حاکی از کاهش حدود یک میلیون بشکهای در روز است.

خریداران طلا نسبت به داده های تورم ایالات متحده محتاطانه عمل می کنند

✍️

تیم خبری اخبار طلا

اونس جهانی طلا در حال حاضر پس از عقب نشینی اخیر از اوج 6 ماهه 2052 دلاری خود در معاملات چهارشنبه این هفته آسیا در حال تثبیت است. XAUUSD در حال حفظ ثبات در میان جریانهای پایان ماه است و سرمایهگذاران مشتاقانه منتظر انتشار دادههای شاخص قیمت اصلی هزینههای مصرف شخصی (PCE) ایالات متحده هستند.

تمرکز سرمایه گذاران امروز بر داده های تورم PCE ایالات متحده است که توسط بازار به عنوان شاخص تورم ترجیحی فدرال رزرو (Fed) در نظر گرفته می شود. این باور رو به رشد وجود دارد که فدرال رزرو احتمالاً مواضع غیرتهاجمانه تری اتخاذ خواهد کرد و احتمالاً نرخهای بهره را در اوایل مارس 2024 کاهش میدهد. نرخ 5.2 درصد، احتمال 49 درصد کاهش نرخ توسط فدرال رزرو توسط بازارها در ماه مارس وجود دارد.

دفتر تجزیه و تحلیل اقتصادی (BEA) دومین تخمین تولید ناخالص داخلی سه ماهه سوم را منتشر کرد که نشان دهنده یک بازنگری قابل توجه به سمت بالا نسبت به قرائت اولیه 4.9٪ است. با این حال، تورم PCE به 2.8 درصد به صورت سه ماهه کاهش یافت بود و تورم اصلی PCE به 2.3 درصد در سه ماهه سوم کاهش یافت. در نتیجه، انتظارات این است که تورم اصلی شاخص قیمت PCE ایالات متحده می تواند به 0.2% در ماه اوت و 3.5% در ماه اکتبر کاهش یابد که به طور بالقوه بر انتظارات کاهش نرخ فدرال رزرو تاثیر می گذارد.

قیمت طلا همچنان در معرض افزایش بیشتری قرار دارد، به ویژه با وجود بازده اوراق قرضه خزانه داری ایالات متحده در پایین ترین سطح چند ماهه. بازده اوراق قرضه 10 ساله خزانه داری ایالات متحده نزدیک به 4.2440 درصد به پایین ترین حد دو ماه اخیر رسیده است که به چشم انداز مثبت طلا کمک می کند.

با این حال، معامله گران طلا ممکن است در پایان ماه با کسب سود مواجه شوند که به طور موقت خوش بینی نسبت به محور فدرال رزرو را خنثی می کند. دلار آمریکا که قرار است بدترین ماه خود را در یک سال به ثبت برساند، همچنین ممکن است شاهد بهبودی اصلاحی در کوتاه مدت باشد.

نکات جدیدی در مورد چشم انداز نرخ بهره ایالات متحده ممکن است از داده های مطالبات بیکاری ایالات متحده و Fedspeak باشد. همچنین توجه به سخنرانی جروم پاول، رئیس فدرال رزرو که برای روز جمعه برنامه ریزی شده بود، معطوف شده است، که نشان دهنده آخرین حضور او قبل از «دوره خاموشی» فدرال رزرو قبل از نشست سیاست گذاری 12 تا 13 دسامبر است.

بر اساس تحلیل تکنیکال نمودار روزانه، قیمت طلا با وضعیت متفاوتی روبرو است.

تحلیل اونس جهانی طلا – 9 آذر

شاخص قدرت نسبی 14 روزه (RSI) در حال حاضر در محدوده خرید بیش از حد قرار دارد که نشان دهنده احتمال بالاتر عقب نشینی قیمت طلا است. این نشان دهنده یک اصلاح بالقوه در کوتاه مدت است.

با این حال، پیشرفت قابل توجهی با میانگین متحرک ساده 50 روزه (SMA) وجود دارد که هدف آن رسیدن به یک بسته روزانه بالاتر از SMA 200 روزه است که نشان دهنده امکان صلیب طلایی است. اگر این اتفاق بیفتد، به عنوان یک شاخص صعودی در نظر گرفته می شود که از ایده روند صعودی قریب الوقوع حمایت می کند.

با توجه به این سیگنال های فنی، کاهش قیمت طلا می تواند به عنوان یک فرصت خرید جذاب برای کسانی که به دنبال ایجاد موقعیت های خرید جدید هستند، تلقی شود.

در جهت صعودی، پیشرفت بالاتر از بالاترین سطح چند ماهه در 2052 دلار راه را برای یک روند صعودی مجدد باز می کند و سطح مقاومت ثابت را در 2070 دلار هدف قرار می دهد. پس از آن بالاترین قیمت 2079 دلاری به نقطه کانونی بعدی برای خریداران طلا تبدیل خواهد شد.

برعکس، پشتیبانی فوری در پایین ترین سطح روز گذشته 2035 دلار شناسایی شده است. شکستن زیر این سطح ممکن است منجر به آزمایش حداقل قیمت روز سهشنبه شود که روی 2012 دلار مشخص شده است. اگر حرکت نزولی ادامه یابد، آستانه 2000 دلار به عنوان یک سطح حمایتی بالقوه در نظر گرفته می شود که خریداران طلا می توانند ثبات پیدا کنند.

آنچه باید در روز چهارشنبه 8 آذر در بازار فارکس بدانید:

بازارهای آسیایی عملکرد متفاوتی را در روز چهارشنبه به نمایش گذاشتند، که عمدتاً نسبت به افزایش اندک وال استریت در شب گذشته بی تفاوت بودند. احساسات سرمایهگذاران در آستانه انتشار دادههای مهم تورم چین محتاطانه باقی ماند و خوشبینی فزاینده در مورد چرخش سیاست بالقوه زودتر از حد انتظار توسط فدرال رزرو ایالات متحده (Fed) در سال آینده را خنثی کرد.

در بحبوحه فروش مجدد بازده اوراق قرضه خزانه داری آمریکا و دلار آمریکا، معاملات آتی سهام ایالات متحده از افزایش جزئی دفاع کردند. این واکنش به دنبال تغییر لحن از سوی کریستوفر والر، رئیس فدرال رزرو ایالتی، که به طور سنتی به عنوان یک تندرو دیده می شود، رخ داد. اظهارات والر احتمال کاهش نرخ بهره فدرال رزرو را در سال آینده افزایش داد، به ویژه که او در روز سه شنبه اظهار داشت که اگر کاهش تورم ادامه یابد، نرخ سیاست می تواند در ماه های آینده کاهش یابد.

انتظارات کاهشی از فدرال رزرو با اظهارات آستن گولسبی، رئیس فدرال رزرو شیکاگو، که نگرانی خود را در مورد حفظ نرخ بهره در سطوح بالا برای یک دوره طولانی بیان کرد، بیشتر تقویت شد. شاخص دلار آمریکا در معاملات اولیه آسیایی به پایین ترین حد سه ماه اخیر یعنی 102.47 سقوط کرد اما بعدا بهبود یافت و نزدیک به 102.65 معامله شد. همزمان، بازده اوراق قرضه خزانه داری ایالات متحده کاهش گسترده ای را تجربه کرد و بازدهی معیار 10 ساله به سطح 4.25 درصد نزدیک شد. بازده اوراق قرضه دو ساله خزانه داری ایالات متحده، حساس به نرخ بهره، به پایین ترین حد در چهار ماه گذشته زیر 4.70 درصد رسید.

در سبد ارزی G10، دلار نیوزیلند (NZD) به عنوان قویترین عملکرد روز چهارشنبه ظاهر شد که تحت تاثیر موضع جنگطلبانه بانک مرکزی نیوزلند (RBNZ) قرار گرفت. RBNZ نرخ بهره را در 5.50 درصد نگه داشت و پنجمین جلسه متوالی بدون تغییر را رقم زد. با این حال، بانک مرکزی درها را برای افزایش احتمالی نرخ بهره در آینده بر اساس تحولات تورم باز گذاشت. جفت ارز NZD/USD در ابتدا به بالاترین حد خود در سه ماه اخیر در 0.6209 رسید، در پاسخی فوری به اعلامیه های سیاست RBNZ قبل از اینکه مجدداً در اطراف 0.6190 تثبیت شود.

جفت AUD/USD در معاملات اولیه اروپا با فشار فروش مجدد مواجه شد و پس از ناکامی در حفظ صعود خود در نزدیکی 0.6680، قدرت خود را از دست داد. ملایمتر شدن شاخص قیمت مصرف کننده ماهانه استرالیا (CPI) به انتظارات بازار مبنی بر اینکه بانک مرکزی استرالیا (RBA) ممکن است چرخه افزایش نرخ خود را متوقف کند، کمک کرد. دادههای رسمی اداره آمار استرالیا (ABS) نشان میدهد که CPI ماهانه با سرعت سالانه 4.9 درصد در اکتبر افزایش یافت که کندتر از افزایش 5.6 درصدی در سپتامبر و کمتر از پیشبینیهای بازار 5.2 درصدی بود.

ین ژاپن به روند پیروزی خود در برابر دلار آمریکا ادامه داد و USD/JPY را به پایین ترین حد دو ماه اخیر یعنی 146.68 رساند. با این حال، این جفت ارز پس از اظهارنظرهای سیجی آداچی، عضو هیئت مدیره بانک ژاپن (BoJ) به 147.00 بهبود یافت. آداچی گمانه زنی ها در مورد پایان دادن به نرخ های منفی در اوایل سال آینده را رد کرد و اظهار داشت که بانک مرکزی در حال حاضر در موقعیتی نیست که در مورد خروج از سیاست آسان خود بحث کند.

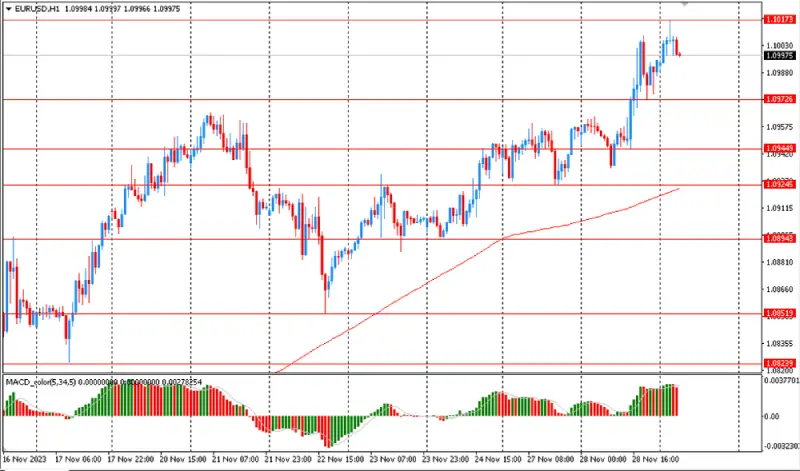

یورو/دلار آمریکا از بالاترین سطح سه ماهه خود یعنی 1.1017 به نزدیکی 1.1000 در معاملات اولیه اروپا رسید، زیرا دلار آمریکا نفسی از افت اخیر خود گرفت. ویدیوی از پیش ضبط شده کریستین لاگارد، رئیس بانک مرکزی اروپا (ECB) در کنفرانس گروه مشاوره گزارشگری مالی اروپا، فاقد اظهار نظر در مورد چشم انداز نرخ بهره بود. اکنون تمرکز روی گزارش تورم از اسپانیا و آلمان است.

GBP/USD رشدی بالاتر از 1.2700 داشت که از بالاترین سطح سه ماهه 1.2733 در جلسه آسیایی معکوس شد. تفاوت سیاست بین بانک مرکزی انگلستان (BoE) و فدرال رزرو به نفع پوند استرلینگ است. اندرو بیلی، فرماندار BoE قرار است در مراسمی به مناسبت پنجاهمین سالگرد کمیته دائمی مشترک ارز خارجی لندن سخنرانی کند.

قیمت طلا پس از رسیدن به بالاترین حد 6 ماهه 2052 دلاری در معاملات اولیه آسیایی وارد فاز تثبیت شد، در حالی که نفت خام WTI به دنبال بهبود قبلی خود بود و درست زیر 77 دلار معامله می شد. انتظارات کاهش بیشتر تولید نفت توسط اوپک و متحدانش (اوپک پلاس) از قیمت نفت خام حمایت می کند و نشست اوپک پلاس برای تصمیم گیری در مورد ادامه کاهش تولید در سال آینده در 30 نوامبر تعیین شده است.

اونس جهانی طلا نزدیک به 2052 دلار به بالاترین حد خود در شش ماه اخیر رسیده است و برای پنجمین روز متوالی روند پیروزی خود را افزایش می دهد. فقدان داده های اقتصادی قابل توجه ایالات متحده در این هفته طلا را در معرض واکنش به ارتباطات فدرال رزرو (Fed) و احساسات ریسک قرار داده است و منجر به کاهش بازدهی دلار آمریکا (USD) و اوراق قرضه خزانه داری ایالات متحده شده است.

شاخص دلار آمریکا به 102.47 به پایین ترین حد سه ماه اخیر رسید و بازده اوراق قرضه 10 ساله خزانه داری ایالات متحده به 4.27 درصد کاهش یافت که آخرین بار در سپتامبر مشاهده شد. این تحرکات به افزایش انتظارات از کاهش نرخ بهره فدرال رزرو ایالات متحده (Fed) در سال 2024 نسبت داده می شود. اظهارات رئیس فدرال رزرو، کریستوفر والر، که به مواضع تندروانه معروف است، به تغییر سیاست اشاره کرد که به کاهش دلار آمریکا کمک کرد.

والر ابراز اطمینان کرد که سیاست فعلی برای کند کردن اقتصاد و دستیابی به هدف تورم 2 درصدی مناسب است. وی احتمال کاهش نرخ سیاستی را در صورت پایین ماندن تورم برای چند ماه دیگر پیشنهاد کرد. علاوه بر این، رئیس فدرال رزرو شیکاگو، چارلز ایوانز، نگرانی خود را در مورد حفظ نرخ های بیش از حد برای مدت طولانی ابراز کرد، در حالی که میشل بومن، رئیس فدرال رزرو، تمایل خود را برای افزایش نرخ دیگر بر اساس داده های دریافتی نشان داد.

قیمت گذاری بازار، طبق ابزار FedWatch گروه CME، اکنون نشان می دهد که احتمال کاهش نرخ بهره توسط فدرال رزرو در اوایل ماه مارس، تقریباً 40 درصد است، در حالی که روز قبل 21.5 درصد بود. تقریباً 100 واحد کاهش برای سال آینده قیمت گذاری شده است.

انتظارات فدرال رزرو از قیمت اونس جهانی طلا حمایت می کند. با این حال، بازنگری رو به بالا در دادههای تولید ناخالص داخلی (GDP) سهماهه سوم آمریکا یا تغییرات در احساسات گستردهتر بازار میتواند باعث عقبنشینی اصلاحی قیمت طلا شود و تسکین موقتی برای دلار آمریکا ایجاد کند.

تمرکز بر روی مخارج مصرف شخصی پنجشنبه – داده های شاخص قیمت و داده های تورم منطقه یورو برای بینش در مورد انتظارات بانک های مرکزی بزرگ از نرخ بهره تغییر خواهد کرد. در روز جمعه، سخنرانی جروم پاول، رئیس فدرال رزرو، بسیار مهم خواهد بود و آخرین حضور او قبل از “دوره خاموشی” فدرال رزرو قبل از نشست سیاست گذاری 12 تا 13 دسامبر است.

از منظر فنی، قیمت طلا همچنان برای صعود بیشتر آماده است، اما امکان اصلاح وجود دارد. شاخص قدرت نسبی 14 روزه (RSI) وارد محدوده خرید بیش از حد شده است که احتمال عقب نشینی را نشان می دهد. سطوح پشتیبانی شامل بالاترین قیمت در اواسط سپتامبر 2022 دلار، پایین ترین سطح روز قبل 2012 دلار و میانگین متحرک ساده 21 روزه (SMA) در 1983 دلار است.

با این حال، نمودار روزانه یک تشکیل صلیب طلایی بالقوه را نشان می دهد، با SMA 50 روزه در مسیر عبور از SMA 200 روزه از پایین، و پشتیبانی بالقوه برای قیمت طلا فراهم می کند. در جهت صعودی، پذیرش بالاتر از بالاترین سطح چند ماهه 2052 دلار می تواند یک روند صعودی جدید به سمت مقاومت ثابت 2070 دلار را ایجاد کند و بالاترین رکورد تاریخ 2079 دلار به عنوان هدف بعدی خریداران طلا خواهد بود.

نظر کاربران