دو هفته پیش، بانک مرکزی ژاپن در بازار ارز مداخله کرد و ین را خریداری کرد که باعث کاهش قیمت جفت ین به دلار شد. هفته گذشته، نوبت به بانک انگلستان رسید و در بازار مداخله کرد و 65 میلیارد پوند برای خرید گیلت های قدیمی تر تا 14 اکتبر اختصاص داد. این هفته، هم RBA و هم RBNZ برای بحث در مورد سیاست نرخ بهره گرد هم می آیند. آیا با مداخلات هفته گذشته، احتمال دارد که این بانک های مرکزی نرخ بهره را در این هفته افزایش ندهند ؟ علاوه بر این، اوپک پلاس این هفته برای تصمیم گیری درباره عرضه نفت خام تشکیل جلسه می دهد. آیا آنها پس از افزایش شدید سال گذشته عرضه را کاهش خواهند داد؟ همچنین، آیا دادههای حقوق و دستمزد غیرکشاورزی در این هفته دیدگاههای صعودی فدرال رزرو را تأیید میکند یا اینکه یک انتشار بد میتواند باعث توقف افزایش نرخ توسط آنها شود؟

دنبال کنید: ساعت فارکس زنده | سشن های فارکس به وقت ایران

مداخله بانک مرکزی

بانک مرکزی ژاپن وارد بازار فارکس شد و پس از کاهش شدید ارزشین ، این ارز را خرید تا از سقوط بیشتر آن جلوگیری کند. USD/JPY زمانی که BOJ وارد بازار شد و بین 21 تا 25 میلیارد دلار ین خرید، نزدیک به 145.90 معامله می شد. این امر USD/JPY را کاهش داد و به پایین ترین سطح روزانه 140.35 رساند. با این حال، این جفت به سرعت حرکت خود را تغییر داد و در حال حاضر درست زیر محدوده 145.00 معامله می شود، زیرا نگرانی ها مبنی بر اینکه BOJ ممکن است دوباره نزدیک به این سطوح وارد عمل شود، وجود دارد. هفته گذشته، بانک انگلستان در بازار اوراق مشارکت مداخله کرد و متعهد شد اوراق قرضه خود را به ارزش 65 میلیارد پوند را با سررسید 20+ سال خریداری کند. این پس از آن بود که نخستوزیر لیز تراس با کاهش مالیات ها اقدام به خودکشی اقتصادی کرد.

به نقل از اکشن فارکس، بازارهای Gilt تقریباً سقوط کردند، اما BOE وارد عمل شد تا پوند استرلینگ را نجات دهد. در آخرین جلسه BOE، MPC گفت که فروش اوراق قرضه دولتی خود را به میزان 80 میلیارد پوند در سال آغاز خواهد کرد. ولی این موضوع به تاریخ 31 اکتبر عقب افتاد. معامله گران اکنون در این فکر هستند که کدام بانک مرکزی می تواند دوباره مداخله کند. PBOC به بانک های دولتی خود هشدار داد که می تواند مداخله کند و یوان بخرد، اما چین هفته آینده در تعطیلات است و بعید است در بازارهای بسته مداخله کند. اگر ین به کاهش ارزش خود ادامه دهد، BOJ می تواند دوباره مداخله کند. RBA و RBNZ هفته آینده ملاقات می کنند. شاید آنها لزوماً مداخله نکنند، اما هر یک می توانند سرعت افزایش نرخ بهره را کاهش دهند. معامله گران باید آماده بمانند و ریسک را بر این اساس در هفته آینده مدیریت کنند.

بانک مرکزی استرالیا

RBA و RBNZ هر دو هفته آینده برای بحث در مورد سیاست نرخ بهره گردهم جمع میشوند. بازار در مورد اینکه آیا RBA پس از 3 افزایش متوالی نرخ 50 واحدی، نرخ را 25 بیت افزایش می دهد یا دوباره به همان 50 واحد پایبند خواهد بود. در آخرین جلسه خود، RBA نشان داد که انتظار دارد نرخ بهره را در ماه های آینده افزایش دهد، اما نرخ بهره در یک مسیر از پیش تعیین شده نیست. تورم جهانی بالا بوده است و داده های شغلی و تولیدی استرالیا همچنان قوی مانده است. علاوه بر این، دلار استرالیا در حال کاهش است و AUD/USD نزدیک به پایین ترین سطح خود از زمان همه گیری رسیده است. این باید بازار را برای افزایش 50 واحدی تنظیم کند تا نرخ را به 2.85٪ برساند. با این حال، در 16 سپتامبر، فرماندار RBA، Lowe گفت که شاید RBA نیازی به افزایش 50bps نخواهد داشت. بنابراین، RBA ممکن است تنها به افزایش 25bps تمایل داشته باشد.

بانک مرکزی نیوزلند

بانک مرکزی نیوزلند در آخرین جلسه در ماه آگوست، نرخ رسمی نقدی را 50 واحد افزایش داد تا نرخ کلیدی را به 3.0 درصد برساند. این چهارمین افزایش متوالی نرخ 50 واحدی بود. RBNZ همچنین گفت که انتظار دارد نرخها را در آینده افزایش دهد و در مارس 2023 به 4.1 درصد برسد تا تورم را به نقطه هدف بازگرداند. هفته گذشته، فرماندار RBNZ، Orr، گفت که اگرچه چرخه افزایش نرخ به خوبی پیشرفت کرده است، اما به احتمال زیاد تشدید بیشتری لازم است. با نزدیک شدن NZD/USD به پایین ترین حد پاندمی، انتظارات برای افزایش 50 واحدی دیگر در نشست این هفته وجود دارد. این نرخ نقدی را به 3.5 درصد می رساند.

اوپک پلاس

اوپک و شرکای آن در این هفته برای تصمیم گیری درباره آنچه که باید در مورد عرضه نفت انجام دهند، گرد هم می آیند. نفت خام WTI در چند ماه گذشته بسیار پر نوسان بوده و از 123 دلار در ژوئن به 76.50 دلار در هفته گذشته مبادله شد. “منابع” می گویند که برای جلوگیری از نوسانات قیمت نفت، اوپک پلاس تولید خود را 500،000 تا 1،000،000 بشکه در روز کاهش خواهد داد. توجه داشته باشید که تولید واقعی بسیاری از کشورها در حال حاضر از سهمیه های خود عقب مانده است، بنابراین کاهش اندک در تولید باید نسبت به قیمت کلی ناچیز باشد. نفت خام برنت در حال حاضر زیر 86.00 دلار معامله می شود.

درآمد

آغاز سه ماهه سوم دور جدیدی از گزارش های درآمد را به همراه دارد. با این حال، هنوز در سه ماهه برای آوردن نام های بزرگ خیلی زود است. هفته آینده با درآمدهای بانکی آغاز می شود. این هفته، نامهایی از این قبیل را Tilray، Tesco و Wetherspoons خواهیم شنید.

داده های اقتصادی

آغاز ماه به معنای آغاز داده ها است، مورد انتظارترین رویداد، داده های حقوق و دستمزد غیرکشاورزی ایالات متحده است که در روز جمعه منتشر می شود. انتظار می رود که اقتصاد ایالات متحده پس از افزودن 308000 شغل در ماه اوت، 250000 شغل در ماه سپتامبر ایجاد کند. فدرال رزرو در صورتی که رقم واقعی مطابق با انتظارات باشد بسیار راضی خواهد بود، زیرا هنگام افزایش نرخ بهره اعتماد بیشتری خواهد داشت. داده های اضافی این هفته شامل داده های نهایی PMI جهانی و داده های PMI ISM ایالات متحده در روز دوشنبه و تغییر اشتغال کانادا در روز جمعه است. سایر آمارهای مهم اقتصادی که در هفته جاری منتشر می شود به شرح زیر است:

دنبال کنید: تقویم اقتصادی فارکس

دوشنبه

- جهانی: نهایی PMI تولید جهانی (SEP)

- ژاپن: شاخص تولیدکنندگان بزرگ Tankan (Q3)

- ژاپن: خلاصه نظرات BOJ

- انگلستان: قیمت مسکن در سراسر کشور (SEP)

- ایالات متحده: ISM Manufacturing PMI (SEP)

- ایالات متحده: هزینه ساخت و ساز (AUG)

سه شنبه

- نیوزلند: NZIER Business Confidence (Q3)

- ژاپن: توکیو CPI (SEP)

- استرالیا: مجوزهای ساختمانی (AUG)

- استرالیا: تصمیم نرخ بهره RBA

- اتحادیه اروپا: PPI (AUG)

- ایالات متحده: سفارشات کارخانه (AUG)

چهار شنبه

- نشست اوپک پلاس

- جهانی: نهایی خدمات جهانی PMI (SEP)

- استرالیا: نهایی خرده فروشی (AUG)

- استرالیا: بسته نمودار RBA

- نیوزلند: تصمیم نرخ بهره RBNZ

- آلمان: تراز تجاری: (AUG)

- ایالات متحده: تغییر اشتغال ADP (SEP)

- کانادا: تراز تجاری (AUG)

- ایالات متحده: تراز تجاری (AUG)

- ایالات متحده: PMI غیر تولیدی ISM (SEP)

- موجودی های خام

پنج شنبه

- استرالیا: تراز تجاری (AUG)

- آلمان: سفارشات کارخانه (AUG)

- اتحادیه اروپا: PMI ساخت و ساز جهانی (SEP)

- اتحادیه اروپا: خرده فروشی (AUG)

- کانادا: Ivey PMI s.a. (SEP)

جمعه

- ژاپن: هزینه های خانگی (AUG)

- استرالیا: بررسی ثبات مالی RBA

- آلمان: تولید صنعتی (AUG)

- بریتانیا: شاخص قیمت خانه هالیفاکس (SEP)

- مکزیک: CPI (SEP)

- کانادا: تغییر استخدام (SEP)

- ایالات متحده: حقوق و دستمزد غیرکشاورزی (SEP)

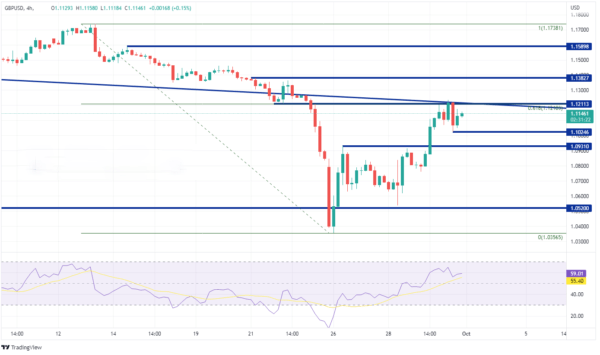

نمودار هفته: GBP/USD

GBP/USD در چند هفته گذشته نوسان داشته است. در 13 سپتامبر، این جفت در نزدیکی 1.1700 معامله می شد. کمتر از دو هفته بعد، GBP/USD به پایین ترین سطح 1.0357 رسید که پایین ترین رقمی است که پوند تا کنون در برابر دلار آمریکا معامله کرده است! پایین ترین سطح قبلی 1.0520 بود که در سال 1985 تعیین شد. GBP/USD به 61.8% فیبوناچی اصلاحی از اوج 13 سپتامبر به پایین 26 سپتامبر نزدیک به 1.1235 جهش کرده است. این سطح همچنین مقاومت افقی و پایین کانال شیبدار رو به پایین است که جفت اخیراً به زیر آن شکسته بود و مربوط به ماه می است.

دنبال کنید: تحلیل تکنیکال فارکس | قیمت لحظه ای ارزهای فارکس

اگر پوند به دلار از اینجا به سمت بالا ادامه پیدا کند، مقاومت افقی در 1.1383 و سپس 1.1590 قرار می گیرد. بالاتر از آن، قیمت می تواند به بالاترین حد 13 سپتامبر در 1.1738 حرکت کند. با این حال، اگر مقاومت فعلی حفظ شود و قیمت به سمت پایینتر حرکت کند، اولین حمایت در پایینترین سطح روز جمعه 1.1035 است. در پایین تر، GBP/USD می تواند تا سطح حمایت افقی در 1.0931 و سپس پایین ترین سطح تاریخ قبلی در 1.0520 سقوط کند.

بازارها در این هفته منتظر خواهند بود تا ببینند کدام بانک مرکزی ممکن است مداخله کند. در حالی که آنها می نشینند و منتظر می مانند، می بینند که RBA و RBNZ تصمیمات مربوطه خود را در مورد افزایش نرخ می گیرند. علاوه بر این اوپک پلاس نشست ماهانه خود را برای تصمیم گیری درباره آنچه در مورد تولید انجام دهد برگزار خواهد کرد و ایالات متحده حقوق و دستمزد غیرکشاورزی را برای ماه سپتامبر منتشر خواهد کرد. این هفته می تواند یک هفته هیجان انگیز دیگر باشد!