خلاصه آنچه در بازار ایالات متحده گذشت :

- فروش خانه های معلق در ژانویه 8.1 درصد افزایش یافت، اما با توجه به اینکه نرخ وام مسکن اکنون به حدود 7 درصد افزایش یافته است، بعید به نظر می رسد که این روند ادامه یابد.

- شاخص تولید ISM برای اولین بار در شش ماه گذشته بهبود یافت اما همچنان نشان دهنده انقباض در این بخش بود.

- سخنرانان فدرال رزرو در این هفته به روند صعودی مسیر نرخ بهره ناشی از داده های اقتصادی اخیر اشاره کردند و بازدهی 10 ساله خزانه داری را به بالای 4 درصد رساند.

ایالات متحده – نرخ بهره بالاتر

احتمالا میتوان گفت که با موفقیت به سومین ماه سال 2023 رسیدیم. اکنون فقط دو هفته و نیم با مورد انتظارترین روز اقتصاددانان در سال 2023 فاصله داریم. اعلام بعدی نرخ FOMC در 22 مارس. این هفته نگاهی به شش عضو مختلف FOMC انداختیم که در مورد مسیر مورد انتظار نرخ بهره فکر میکردند و همپنین بخشهای مسکن، تولید و خدمات را بررسی کردیم. در بازارهای مالی، بازدهی خزانه داری به روند صعودی خود ادامه داد و بازدهی خزانه داری ده ساله به بالای 4 درصد رسید، در حالی که S&P 500 زیان های قبلی را پس گرفت و تا زمان نگارش این مقاله 1 درصد در هفته افزایش یافت.

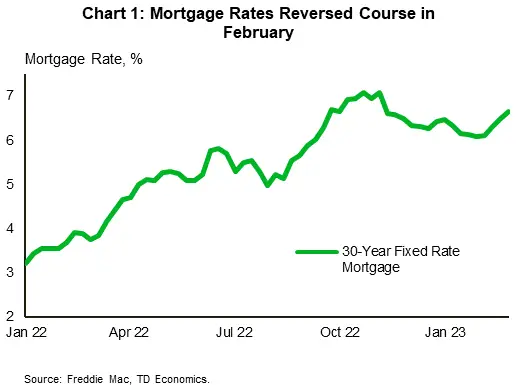

فروش مسکن ناتمام در ژانویه برای دومین ماه متوالی افزایش یافت و 8.1 درصد نسبت به ماه قبل (m/m) افزایش یافت. کاهش نرخهای وام مسکن در اواخر سال 2022 به کاهش فعالیتهای فروش در طول سال کمک کرد، علیرغم اینکه قیمتها تا پایان سال به کاهش خود ادامه دادند. قیمتهای خانه تعدیلشده فصلی، همانطور که با شاخص S&P CoreLogic Case-Shiller اندازهگیری میشود، در دسامبر به کاهش (-0.3% m/m) ادامه داد و با روند نزولی مشاهده شده در نوامبر مطابقت داشت. با افزایش نرخ وام مسکن 30 ساله به 7 درصد در فوریه، این مهلت به احتمال زیاد موقتی خواهد بود (نمودار 1).

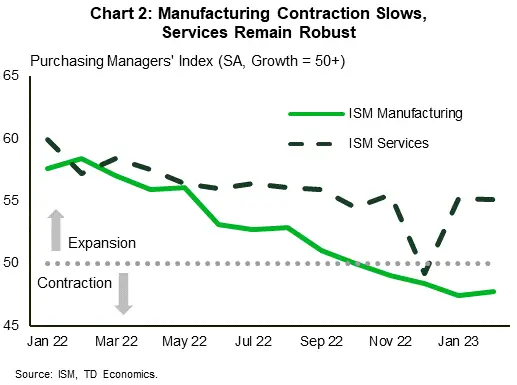

روز چهارشنبه، شاخص تولید ISM برای اولین بار از آگوست بهبود یافت، اگرچه این بخش برای چهارمین ماه متوالی در محدوده انقباضی باقی ماند (نمودار 2). سفارشهای جدید و سفارشهای عقبافتاده همچنان به انقباض ادامه میدهند، البته با سرعتی کمتر. در مقابل، آمار شاخص خدمات ISM در روز جمعه نشان داد که صنعت همچنان در حال گسترش است و سفارشهای جدید با سرعت بیشتری رشد میکنند.

شاخص زمان تحویل تامینکننده، همچنان شاهد بهبود در هر دو بخش بود و هزینههای حمل و نقل اقیانوسی برای ششمین ماه متوالی کاهش یافت. با این حال، زیرشاخص قیمت های تولیدی پرداختی برای اولین بار از سپتامبر افزایش یافت که نشان دهنده افزایش قیمت مواد خام است. اگرچه زیرشاخص زیر سطح تاریخی مرتبط با افزایش شاخص قیمت تولیدکننده باقی ماند، بازدهی خزانهداری در پاسخ به پیامدهای احتمالی این امر بر تورم و مسیر سیاستگذاری فدرال رزرو افزایش یافت.

صحبت از فدرال رزرو شد، هفته گذشته از هفت مقام مختلف فدرال رزرو شنیدیم که شش نفر از آنها اعضای فعلی FOMC هستند. صحبتهای آنها طیفی از موضوعات را شامل میشد، از مخالفت فرماندار جفرسون از درخواستهای فدرال رزرو برای افزایش هدف تورم تا گولزبی، رئیس فدرال رزرو شیکاگو، که گفت این اشتباه است که فدرال رزرو بیش از حد به واکنشهای بازار مالی اعتماد کند. ما همچنین نظرات خاص سیاستی را دریافت کردیم، بهطوریکه کاشکاری، رئیس فدرال رزرو مینیاپولیس اشاره کرد که آماده افزایش 50 واحد پایه در جلسه بعدی است و رئیس فدرال رزرو آتلانتا (یک عضو FOMC در سال 2024) در مقالهای گفت که او میداند که نرخ بهره سیاستی در حال افزایش است. 5.00 – 5.25٪ و ماندن در آنجا تا سال 2024.

اعضا تصریح کردند که هنوز از سیر نزولی تورم متقاعد نشدهاند و ریسکهای صعودی برای مسیر نرخ سیاست همچنان باقی است. همه نگاهها به دادههای استخدامی هفته آینده در ماه فوریه خواهد بود، که نشان میدهد آیا رشد ناگهانی شغل در ژانویه برای فدرال رزرو فقط یک ضربه کوچک بوده یا چیزی نگرانکنندهتر.

بین الملل: اقتصادهای بزرگ شاهد رشد آهسته تر اما همچنان تورم بالا هستند

با توجه به اینکه چین یک استثناء قابل توجه است، اخبار این هفته عمدتاً از رشد کندتر در اواخر سال 2022 برای بسیاری از اقتصادهای بزرگ توسعه یافته تشکیل شده است. با نگاهی به تولید ناخالص داخلی سه ماهه چهارم، اقتصاد استرالیا کمتر از حد انتظار رشد کرد، تولید ناخالص داخلی در سه ماهه در کانادا و سوئیس ثابت بود و اقتصاد سوئد در سه ماهه پایانی سال گذشته کاهش یافت. تورم کل منطقه یورو فقط اندکی کاهش یافت، در حالی که تورم اصلی به سریع ترین سرعت تاریخ رسید.

موضوع هفته: خطرات رکود جهانی در حال کاهش است

ما پیش بینی چین خود را به دنبال داده های احساسات قوی در ماه فوریه ارتقا داده ایم. ما اکنون انتظار داریم که تولید ناخالص داخلی چین در سال 2023، 5.5 درصد افزایش یابد که از پیش بینی قبلی ما 5.2 درصد بیشتر است. اقتصاد چین پس از پایان سیاستهای صفر کووید، بازگشت مناسبی را تجربه کرده است و این احتمال را افزایش میدهد که اقتصاد جهانی بتواند از رکود در سال جاری عبور کند.